党建

党建

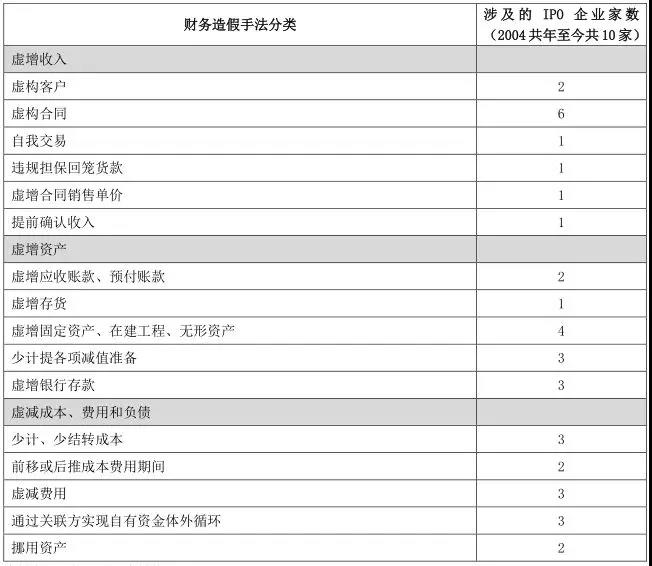

本次研究选取了保荐制实施以来中国证监会公告的行政处罚决定书涉及的 10 家 IPO 企业作为分析对象,结合 COSO 发布的《Fraudulent Financial Reporting,1998-2007》虚假财务报告中所列的常见财务造假手段,将这 10 家 IPO 企业涉及到的财务造假手法总结为虚增收入、虚增资产、虚减成本、费用和负债、通过关联方实现自有资金体外循环、挪用资产等 5 大类型。敬请阅读。 IPO企业财务造假手法 一、样本来源、统计结果 本次研究选取了保荐制实施以来(2004 年至今)中国证监会公告的行政处罚决定书涉及的 10 家 IPO 企业作为分析对象,结合COSO 发布的《Fraudulent Financial Reporting, 1998-2007》虚假财务报告中所列的常见财务造假手段,将这 10 家企业涉及到的财务造假手法分类统计如表 1 所示。 我们将 10 家 IPO 财务造假企业的所属行业及主营业务、接受处罚的时点进行了分析和梳理,主要情况如表 2 所示。

案例 1:新大地 新大地主要是通过虚构自然人客户的方式虚增销售收入,在2009 至 2011 年的前十大客户名单中,其自然人客户的单一销售金额非常高,从数十万元至 800 万元不等。其中,2010 年和 2011年,新大地的第一客户林昭青,三年累计实现的销售金额高达 1474万元。在新大地的招股说明书中,林昭青为一家名为“广东粤青农副产品贸易有限公司”,从事茶粕、茶饼销售的企业的法人代表,但是通过多方查询,无法找到此人。 案例 2:天丰节能 2010 年至 2012 年,天丰节能通过虚构客户和虚构合同的手段虚增销售收入三年共计 9,256 万余元,其中:2010 年虚增11,302,460.63 元,2011 年虚增 36,642,518.14 元,2012 年虚增44,615,618.38 元,分别占当年账面销售收入的 10.22%、17.54%、16.43%。虚构客户包括安徽长彦水利工程有限公司等 74 家公司客户,虚增销售收入 5,823 万余元。 (2)虚构合同 案例 1:科大创新 科大创新主要通过所属的中佳分公司虚构销售合同、对方单位虚开验收单据或收货证明、摊薄产品生产成本的方式虚增销售收入 933.39 万元,当年冲回虚做的销售收入 301.25 万元,实际虚增销售收入 632.14 万元。 绿大地主要以现有客户的名义虚构销售合同。监管机构在监管检查中发现,一家名为生态技术的公司,在与绿大地销售合同中使用的公章与其年检资料中的公章不一致。经过询问,生态技术公司负责人称,该公司不认识销售合同中的绿大地公司代表,也没有使用过合同中的公章。同样,绿大地虚构合同中的昆明汇丰花卉园艺有限公司的情况也都是如此。 应县道路亮化照明工程项目等三个政府工程分别为天能科技最后一个报告期 2011 年 1-9 月的第一、第四和第五大收入项目,毛利率显著高于其他项目。当地政府在对上述工程均未履行招投标程序的情况下就与天能科技签订合同,这些合同从法律上来讲是无效的,且上述工程在尚未完工验收的情况下,天能科技通过伪造《工程结算书》于 2011 年 9 月末确认了收入。 除伪造《工程结算书》外,天能科技利用董事长秦海滨控制的其他公司的银行账户,以自有资金制造虚假的资金流,伪造销售回款。天能科技在 2011 年 1-9 月财务报告中,虚增收入85,641,025.64 元,虚增成本 47,489,057.48 元,虚增当期利润38,151,968.16 元,占当期利润总额 53.18%。 案例 4:万福生科 万福生科为配合虚构销售收入,伪造了相关采购和销售合同,虚构了 300 多个人账户作为供应商账户。首先通过自有资金汇入事先虚构的 300 多个个人账户作为采购款,然后从个人账户转入公司账户,形成虚构销售收入入账,通过“采购-销售”的循环,无限虚增销售收入。由于虚增的销售收入以现金销售的形式形成,而不是通过虚增应收账款来虚增销售收入,使得审计过程难以发现收入虚增问题。 案例 5:天丰节能 2010 年至 2012 年期间,天丰节能通过虚构客户、虚构合同等手段虚增销售收入共计 92,560,597.15 元,其中:2010 年虚增11,302,460.63 元,2011 年虚增 36,642,518.14 元,2012 年虚增44,615,618.38 元,分别占各年账面销售收入的 10.22%、17.54%、16.43%。虚构合同具体包括:虚构与广东恒耀工程有限公司等 14家公司客户的销售合同,虚增销售收入 18,797,508.79 元;虚构与河南汇能建筑装饰工程有限公司等 7 家公司客户的销售合同,虚增销售收入 8,361,386.46 元;虚构与湖北天福建筑安装工程有限公司等 2 家公司客户的销售合同,虚增销售收入 2,327,418.09元;虚构李彦斌等 6 个自然人客户的销售合同,虚增销售收入4,842,082.22 元。 2010 年度,海联讯虚构 4 份合同,虚增营业收入 1,426 万元,其中包括虚构与当期第五大客户广东电网公司签订合同 2 份,金额分别为 439 万元、256 万元;虚构与中国南方电网超高压输电公司签订合同 1 份,金额为 356 万元;虚构与湖南星电实业集团股份有限公司签订合同 1 份,金额为 375 万元。在上述虚构的 4份合同中,有 3 份合同收入确认时间发生在“三年一期”期末的2010 年 9 月 28 日。 2011 年上半年,海联讯虚构 6 份合同,虚增营业收入 1,335万元,其中虚构与当期前十大客户签订合同 4 份,即:虚构与当期第二大客户山西省电力公司签订合同 1 份,金额为 288 万元;虚构与当期第五大客户广东电网公司签订合同 2 份,金额分别为193 万元、196 万元;虚构与当期第六大客户河南省电力公司签订合同 1 份,金额为 265 万元。在上述虚构的 6 份合同中,有 4 份合同收入确认时间发生在“三年一期”期末的 2011 年 6 月 29 日、30 日。 (3)自我交易 万福生科的造假模式是用公司的自有资金打到体外循环,同时虚构粮食收购和产品销售业务,虚增销售收入和利润。为完成资金体外循环,万福生科借用了一些农户的身份去开立银行账户,并由万福生科控制使用,有些个人银行账户甚至连农户本人都不知道。万福生科首先将其账户资金汇至其控制个人账户上去,同时在财务上虚假记录粮食收购的预付款,并相应的虚假记录粮食收购的入账,完成原材料采购的账务处理。之后再把这些实际控制的个人账户的钱,以不同客户回款的名义分笔转回到公司的账户上,财务上对应地记录上述个人客户的销售回款并冲减之前虚构的应收账款,利用资金的体外循环达到虚增销售收入的目的。 案例:科大创新 2002 年 10 月,科大创新总裁陆晓明和财务总监张建生将公司 2500 万元私自存在广州中信银行,并将其中的 2000 万元违规用于对广东中粤的担保(违规担保金额 2000 万元约占前一年度年末净资产的 26%),并把取得的现金作为销售回款,虚增销售收入。 案例:振隆特产 2012 年至 2014 年,振隆特产以虚增合同销售单价的方式累计虚增出口销售收入 8,268.51 万元。其中,2012 年、2013 年、2014 年分别虚增收入662.04 万元、1,813.51 万元、5,792.96 万元,并相应虚增各年利润,虚增利润金额分别占振隆特产当年账面利润总额的 8.61%、20.81%、67.33%。 案例:登云股份 登 云 股 份 美 国 子 公 司 2013 年 半 年 报 提 前 确 认 收 入2,398,637.03 元 , 导 致 登 云 股 份 合 并 报 表 提 前 确 认 利 润949,612.22 元。

(1)虚构客户

案例 1:万福生科 万福生科主要通过虚增在建工程和预付账款来虚增资产。万福生科首先从公司账户打入个人账户款项作为预付工程设备款,一部分预付工程设备款用来抵付因虚增收入、由个人账户转入公司的款项,另一部分预付工程设备款则形成在建工程。 振隆特产在虚增收入的同时虚增应收账款,并通过第三方公司回款或用其他外销客户回款进行冲抵的方式调节应收账款的账龄以达到少计提坏账准备的目的。 案例:振隆特产 振隆特产的存货南瓜籽、松籽仁、开心果出现大额亏空。其中,2012 年亏空存货数量为 568.57 吨,金额为 1,962.43 万元;2012、2013 年共亏空存货数量为 1,897.53 吨,金额为 4,941.66万元;2012、2013、2014 年共亏空存货数量为 3,254.13 吨,金额为 7,631.24 万元。 2004 年 2 月,绿大地购买马龙县旧县村委会土地 960 亩,金额为 955.20 万元,经司法鉴定证实,绿大地虚增土地成本 900.20万元。 2005 年 4 月,绿大地账面记录购买马龙县马鸣土地四宗,共计 3500 亩,金额为 3,360.00 万元。经司法鉴定证实,2005 年至2006 年期间,绿大地仅通过昆明鑫景园艺工程有限公司汇款 170万元给马龙县外资办作为 3500 亩土地使用权转让费及相关赔偿费。其中 105 万元用于支付马鸣村委员会土地转让费,65 万元用于赔偿云南牧草研究所和马龙县农工商贸有限公司在该地块上的设施补偿费。绿大地藉此事项虚增土地成本 3190.00万元。 除此之外,2007 年 1-3 月,绿大地对马鸣乡基地土壤改良价值虚增 2124.00 万元。2007 年到 2009 年间,绿大地还通过伪造合同和会计资料,虚增马龙县月望乡猫猫洞村 9000 亩荒山土地使用权、月望基地土壤改良及灌溉系统工程、文山州广南县 12830亩林业用地土地使用权的资产 2.88 亿元。 新大地 2009 年至 2011 年以支付工程款的名义划款至平远县二轻建筑公司,由此形成在建工程,并最终计入固定资产项下,但平远县二轻建筑公司并未为其实施工程建造。由此,新大地 2009年虚增固定资产 227.68 万元,2010 年虚增固定资产 648.73 万元,2011 年虚增固定资产 264.5 万元。 万福生科通过虚增在建工程和预付账款的方式虚增资产。万福生科首先将从公司账户汇入虚构的个人账户款项记录为预付工程设备款,一部分预付工程设备款用来抵付因虚增收入、由个人账户转入公司的款项,另一部分预付工程设备款则形成在建工程。因在建工程核算的相对自由性,万福生科对账面在建工程进行了大量虚构。 天丰节能通过虚构固定资产采购和贷款利息支出资本化,2010 年至 2011 年累计虚增固定资产和在建工程 10,316,140.12元,占 2011 年末公司资产总额的 3.08%;2010 年至 2012 年共计虚增固定资产和在建工程 27,923,990.26 元,占公司 2012 年末资产总额的 5.83%。天丰节能虚构资产的具体手法包括:虚构向台湾后东机械公司和意大利 OMS 进口设备采购交易虚增固定资产与在建工程 25,812,879.11 元,其中 2011 年虚增固定资产9,595,120.94 元,2012 年分别虚增固定资产和在建工程8,738,985.04 元和 7,478,773.13 元;通过国家开发银行河南省分行贷款利息支出不正当资本化虚增在建工程 2,111,111.15 元,其中 2011 年虚增在建工程 721,019.18 元,2012 年虚增在建工程1,390,091.97 元。 (4)少计提各项减值准备 案例 1:绿大地 绿大地作为以绿色农业为主的高风险行业企业,应当按照《企业会计准则第 1 号-存货》规定,在每期末终了对苗木等生物资产进行核实,按照可收回金额计提存货减值准备。而绿大地申报文披露显示,其未充分计提存货、无形资产减值准备,从而虚增了公司利润。 案例 2:振隆特产 2012 年至 2014 年,振隆特产通过未在账面确认霉变存货损失的方式,少计提存货减值准备,最终虚增利润。 2011 年 12 月至 2013 年 6 月,欣泰电气通过外部借款或者伪造银行单据的方式虚构应收账款的收回,在年末、半年末等会计期末冲减应收款项(大部分在下一会计期期初冲回),并少计提大量坏账准备和资产减值损失,从而虚增年度利润。其中,2013 年少计提坏账准备 1,240 万元,2014 年少计提坏账准备 272 万元,2014 年少计提坏账准备 363 万元。 万福生科通过操纵 200 多个虚构的个人账户,用自有资金以现金存、取方式制造进出资金流,假冒粮食收购款和销售回款,伪造 1300 多张、14 亿元银行回单,虚增了大量银行存款。 天丰节能《招股说明书》存在“母公司资产负债表中 2011 年12 月 31 日货币资金余额为 65,499,487.33 元”的虚假记载,实际货币资金余额应为 35,499,487.33 元。 天丰节能明细账显示,其在建设银行新乡牧野支行开设的账户 2011 年 12 月 31 日的财务账面余额为 30,380,019.96 元,建设银行对账单显示,2011 年 12 月 31 日该银行账户余额为380,019.96 元。为了掩盖上述差异,天丰节能伪造了建行牧支账户 2011 年度银行对账单。此外,为了配合前述财务造假行为,天丰节能还伪造了新乡市区农村信用联合社账户自 2010 年至 2012年的全套对账单。 2011 年 12 月至 2013 年 6 月,欣泰电气通过外部借款、使用自有资金或伪造银行单据的方式虚构应收账款的收回,在年末、半年末等会计期末冲减应收款项(大部分在下一会计期期初冲回),虚增了现金流量、银行存款,并少计提了坏账准备。截至2013 年 6 月 30 日,虚减应收账款 15,840 万元,虚减其他应收款5,324 万元,虚增货币资金 21,232 万元,虚增经营活动产生的现金流净额 8,638 万元。

(1)虚增应收账款、预付账款

根据新大地招股说明书中显示,生产有机肥料耗费的茶粕的最低标准为 45%,然而,在其有机肥成本计算表中,茶粕占生产成本的比例仅为 2.53%。经过数据推算,其有机肥成本耗用严重不足,具有虚减成本、虚增收入的嫌疑。此外,根据新大地公司的招股说明书,其精炼茶油 2011 年的销售单价为 52,684 元/吨,按照 36.19%的毛利率计算,营业成本为 33,618 元/吨,包含了三大部分:直接材料、直接人工和制造费用,大幅低于赣州市林业科学研究所经济林研究室研究计算压榨茶油的直接材料的单价35,721 元/吨。 2012 年至 2014 年,振隆特产分别通过调节出成率、调低原材料采购单价方式少结转销售成本。 2015 年 4 月 16 日,登云股份第一季度亏损超过 1,000 万元。登云股份将销售商品的单位成本手工调减了一定的百分比,经调整,主营业务成本减少4,212,385.54 元,并使第一季度财务报告由亏转盈。 2008 年,新大地与立信会计师事务所有限公司签订《业务约定书》,约定分期支付中介服务费用,新大地将已支付的 20 万元中介服务费用记录为预付账款,少计 2009 年管理费用 20 万元,多计预付账款 20 万元。 海联讯通过奖金推迟计入成本费用的方式虚增利润。通常情况下,奖金正常应年末计提,次年实际发放时才确认成本费用,而海联讯未按照权责发生制原则对年终奖金进行计提,调整 2011年跨期确认的年终奖金,少计应付职工薪酬 488.72 万元。 2001 年度和 2002 年度通过账外报销费用等方式,分别虚减管理费用 190 万元和 480 万元,并通过向控股股东科大实业借款、担保收益和质押贷款等方式取得的账外资金处理其公司总部、中佳分公司、科聚分公司、辐化分公司、天安分公司的管理费用190.05 万元,股票发行费用 5.06 万元。 天丰节能通过贷款利息支出(国家开发银行河南省分行)不正当资本化的方式,虚减 2011 年财务费用 721,019.18 元,2012年财务费用 1,390,091.97元。 2010 年至 2013 年 6 月登云股份有部分销售费用未入账,包括:2012 年有 5 万元深圳市虎翼投资咨询有限公司的咨询服务费未入账;2013 年有 5 万元上海国馨会务服务有限公司的会务费未入账;2011 年至 2013 年 6 月,登云股份涉及一汽解放汽车有限公司无锡柴油机厂等 12 家客户的三包索赔费未入账,总金额9,713,764.84 元。 2013 年登云股份存在部分三包索赔费不入账、票据贴现费用不 入 账 等 情 形 , 其 中 三 包 索 赔 费 未 计 入 当 年 销 售 费 用5,020,406.98 元,贴现票据产生的利息未计提费用 2,929,311.2元。 2014 年登云股份存在部分三包索赔费不入账、票据贴现费用不 入 账 等 情 形 , 其 中 三 包 索 赔 费 未 计 入 当 年 销 售 费 用3,451,964.74 元,贴现票据产生的利息未计提费用 652,500 元。

(1)少计、少结转成本

新大地以成功上市后的证券溢价、资产增值为由,联合关联方企业,利用私下股权转让所得、银行借款、政府补贴资金虚构原材料采购或在建工程,将自有资金转出,再通过虚增收入、虚构交易等手段使资金回流,达到虚增收入的目的。 案例 2:绿大地 绿大地共计注册过 35 家关联公司,其中部分关联公司为绿大地收购的公司,如鑫景园艺等。还有部分是在绿大地公司员工不知情的情况下,使用公司员工的身份证注册的公司。绿大地通过资金体外循环的方式,编造自己所需要的财务数据,以土地款、灌溉系统工程款等各种名义转出资金,利用控制的关联公司或员工名义开立的账户流转资金,最终回到绿大地。 案例 3:天能科技 天能科技董事长秦海滨在提交 IPO 申请之前,注册了多家壳公司,包括太原酷博尔贸易有限公司、山西友为经济开发有限公司、太原陆宇建筑安装工程有限公司、山西众晶益新科技发展有限公司。四家公司实际负责人为秦海滨,均无办公场所和实际经营业务,主要用于伪造销售回款。例如,在和谐小区项目上,2011年 8 月 17 日,太原陆宇建筑安装工程有限公司转出 405 万元至朔州民欣物业管理有限公司;2011 年 8 月 19 日,该款项划转至天能科技用于伪造销售回款。2011 年 8 月 22 日,天能科技又将这405 万元转回太原陆宇建筑安装工程有限公司。

案例 1:新大地

2003 年 6 月,科大创新投入 3000 万元(占 2002 年年末净资产的 18%),与深圳市德城安投资公司签订《资产委托管理合同》,根据安徽省公安厅经济犯罪侦查队于 2004 年 3 月 22 日出具的《“12.17”案件涉案资金情况说明》,该项委托理财金已被挪用,涉嫌犯罪人正是科大创新的总裁陆晓明和财务总监张建生。 2004 年,绿大地与五家供应商进行了数千万元的采购和支付交易。但在其提供的会计凭证中,通过支票付款的只附有支票存根,无银行转账回单,且其中有一半的支票存根上填写的收款方与银行实际资金去向并不一致。2009 年,绿大地与数十家供应商发生过上亿元的采购业务,但其中数千万元资金的去向与支票收款方不一致,一部分资金流向绿大地账外银行账户。 通过以上分析,我们可以发现,为达到上市的最终目的,IPO企业最常采用的财务造假手法为虚增收入,其后依次为虚增资产,虚减成本、费用和负债,通过关联方实现自有资金体外循环,最后是挪用资产。 1.IPO 企业为实现虚增收入的目标,采用最多的方法为虚构销售合同、工程合同、收货证明、项目结算书等,涉及到的企业数为 6 家,包括科大创新、绿大地、天能科技、万福生科、天丰节能、海联讯;其次,IPO 企业采用虚构客户的方式虚增收入,涉及到的企业为新大地和天丰节能。除此之外,万福生科采用了自我交易的方式虚增收入;科大创新通过违规担保来回笼货款,虚增销售收入;振隆特产则采用了虚增合同单价的方式虚增出口销售收入;登云股份提前确认了部分收入。 2.IPO 企业为实现虚增资产的目标,采用最多的方法为虚增固定资产、在建工程和无形资产,涉及到的企业数为 4 家,分别为绿大地、新大地、万福生科和天丰节能。其次,绿大地和振隆特产分别少计提生物资产减值准备和已损坏存货的跌价准备,欣泰电气通过操纵应收账款回款少计提大量坏账准备。此外,IPO企业虚增应收账款、预付账款,涉及到的企业为 2 家,分别为万福生科和振隆特产。万福生科、天丰节能和欣泰电气以伪造银行对账单、银行回单等方式虚增银行存款,振隆特产则虚增了存货。 3.IPO 企业为实现虚减成本、费用和负债的目标,采用最多的方法为少计、少结转成本和虚减费用。其中,少计、少结转成本涉及企业为 3 家,分别为新大地、振隆特产和登云股份;虚减费用涉及企业为 3 家,分别为科大创新、天丰节能和登云股份。此外,新大地和海联讯通过前移或后移成本费用操纵了不同申报期间财务信息。 除上述常见造假手法外,新大地、绿大地和天能科技企业均通过关联方实现自有资金体外循环,制造销售回款假象,最终虚增了资产和收入。科大创新和绿大地则涉及到挪用资产的问题,科大创新挪用委托理财金虚增收入,绿大地将采购资金移作他用。

案例 1:科大创新

(来源:审计工作:如涉版权问题,请联系我们删除,谢谢)

97046009

97046009