党建

党建

文件名称:在新COSO 框架下完善内部控制

文件类型:pdf

文件页数:3页

文件内容:

【摘要】 内部控制历来是企业正常运转的制度基础。在“萨班斯”法案下, 各国企业不断强化其对内部控制管理的要求。本文从最新的COSO 框架出发, 提出了我国企业在持续完善内部控制建设过程中的解决途径。

【关键词】 萨班斯法案COSO 内部控制

2003 年 3 月纽约———萨班斯·奥克斯莱法案(SOX 法案)在一系列美国公司财务丑闻爆发之后终于粉墨登场。该法案对1933 年证券法和1934 年证券交易法进行了大幅修订, 其强调通过内部控制来加强公司治理, 而当中又以第404 条款最为严厉和最具高昂执行成本。它要求: 非美国本土的上市公司管理层应在2006 年7 月15 日或之后结束的首个年度的财务报告中, 采用适当的内控框架(例如COSO, 国际认可的内控框架)对与财务报告相关的内部控制设计有效性和执行有效性做出评价。

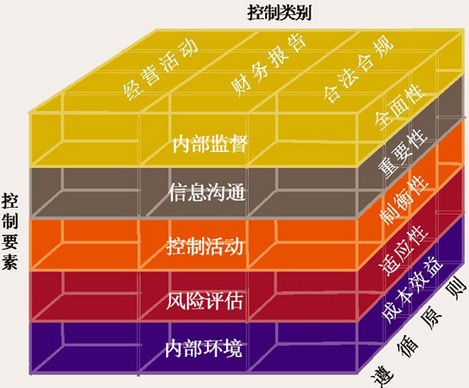

1. 建立正确的内部控制框架

所谓内部控制, COSO (The Committee of Sponsoring Organizations of the Treadway Commission,即美国反对虚假财务报告委员会的发起组织委员会)把它定义为: 内部控制是由企业董事会、管理当局和其他员工实施的, 为保证财务报告的可靠性、经营的效率以及现行法规的遵循等目标的达成而提供合理保证的过程。

根据SOX 法案强化财务信息披露内部控制有效性的规定, 以及公司治理过程中应加强对企业风险管理的新形势,2004 年9 月COSO 发布了《企业风险管理整合框架》以代替其

……

来源: ,版权归原作者所有,如涉侵权,请联系我们删除,谢谢!

97046009

97046009